皆さんはマイホームを購入時に、親御さんや、祖父母の方から

資金を援助してもらうことありませんか?

意外と、援助してくださるご家庭も多いかと思います。

本日は、その資金を援助してもらった際の、贈与税についてお話をしていきたいと思います。

なぜなら、この資金援助!

財産を贈る、つまりプレゼントすることになるので、「贈与」に値します。

気付かれましたか?

悲しいことに、税金が発生するのです。

贈与税とは・・・

個人から贈与により財産を取得した個人に対して、その財産の取得の時における時価を課税価格として課される税

つまり、お金をもらったら、もらった人が、その金額に対して税金を納めてね。という制度

そしてこの贈与税の課税方法には、2種類あります。

【暦年課税】と【相続時精算課税】です。

———————————————————————————————————–

【暦年課税】

1年間で受けた贈与に対し、年間110万円までなら免除される制度

※国税庁HPより抜粋

例えば、親が成人の子へ500万円の資金援助をした場合は・・・

贈与額500万円-基礎控除額110万円=課税対象390万円

ここで、票を参照して頂くと、

20%の税率になりますので、

390万円×20%-25万円=53万円が税金となります。

ここで、表が2列に分かれていることに、気づかれたと思います。

「一般贈与」と「特例贈与」です。この違いにより、加算される税率が変わってきます。

違いとしては、

【一般贈与】→兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合

【特例贈与】→祖父から孫へ、父から子への贈与(子や孫が成人の場合)

※義理の父から子への贈与は入りません

この違いをふまえて、上記の例で換算すると、

特例贈与の表が該当しますので、税率は20%となります。

また、注意点としては、

贈与する方が生前7年前迄の生前贈与は、相続税に加算される点です。

つまり、贈与者がお亡くなりになる7年前までの期間に、資金援助をされた場合は、相続の際に加算され、相続税として支払うということです。

———————————————————————————————————–

では、贈与により、妻から100万円、祖父から400万円を貰ったとします。

その場合は、

妻から100万円と祖父から400万円の合計額から計算します。

100万円(妻)+400万円(祖父)=500万円

500万円-110万円(控除額)=390万円

A.妻【一般贈与】→(390万円×20%-25万円)×(100万円/500万円)=10.6万円

B.祖父【特例贈与】→(390万円×15%-10万円)×(400万円/500万円=38.8万円

A(10.6万円)+B(38.8万円)=49.4万円

上記より、49.4万円が贈与税額となります。

次に

【相続時精算課税】

期間を問わず、贈与額が2,500万円以下なら、贈与税が免除される制度

ただし、この制度が利用できるのは、60歳以上の直系尊属(父母や祖父母)から、成人の子や孫へ贈与する場合のみとなります。

こちらは、後に相続が発生した際に、相続税の課税対象となります。

つまり、税金を納める時期を相続の時まで、持ち越すということです。

※財務省HP抜粋

適用条件としては、

・贈与者は贈与があった年の1月1日時点で、60歳以上の父母・祖父母であること

・受贈者は贈与があった年の1月1日時点で、18歳以上の子・孫であること

(贈与時に2022年3月31日以前の場合は、贈与があった年の1月1日時点で20歳以上の子・孫であること)

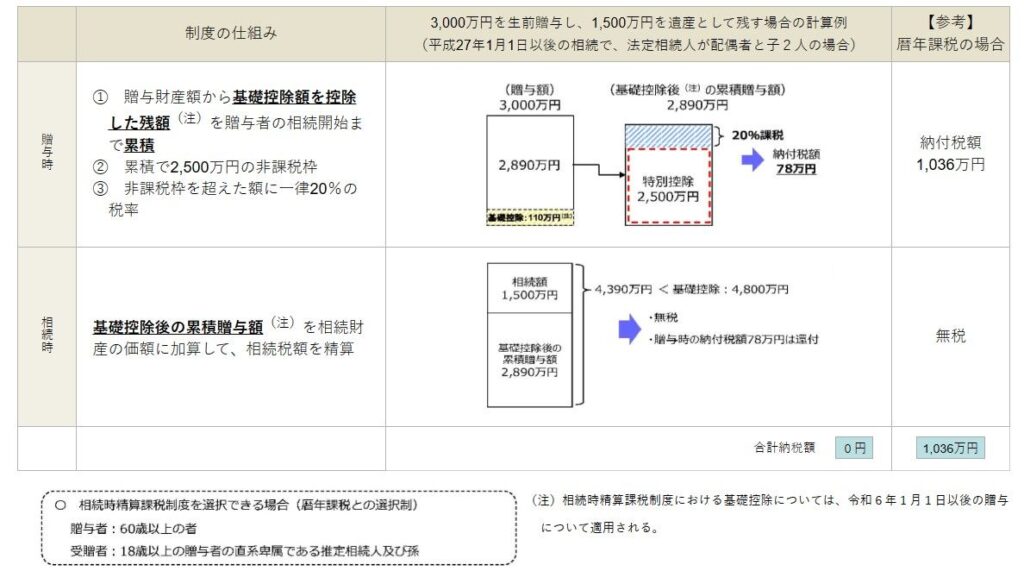

例えば、

3,000万円の生前贈与を受けた場合、

3000万円から基礎控除額の110万円を引きます。

3,000万円-110万円(基礎控除額)=2,890万円

この2,890万円から特別控除額の2500万円を引くと、

2,890万円-2500万円=390万円

この390万円が課税対象となります。

税率は、一律20%なので、

390万円×20%=78万円

納付税額は78万円となります。

さらに、

図のように、相続時に1500万円を遺産として残す場合は、

生前贈与額3,000万円から基礎控除後の累計贈与額である2,890万円と1,500万円を合算します。

2,890万円+1,500万円=4,390万円

ここで、

基礎控除額が4,800万円となる為、無税となり、

贈与時に納付した税額78万円は還付されるという仕組みになっています。

この制度を適用するには贈与税の申告が必要です。

この制度を適用して贈与税が0になる場合であっても、申告をしなければ、適用されませんので、ご注意ください。

また、この相続時精算課税制度は、一度適用すると撤回できません。

同じ贈与者からの贈与は、贈与者が亡くなるまで相続時精算課税制度が適用されます。

————————————————————————————————————

さて、計算方式として、贈与税を2種類お伝えしましたが、

ここで、朗報です。

2023年12月31日で終了とされていた、

【住宅取得等資金に係る贈与税の非課税措置】が延長されました!

期限は2026年12月31日迄です。

これから住宅購入をお考えの方に必見です。

【住宅取得等資金に係る贈与税の非課税措置】

この制度は、

父母や祖父母などの直系尊属から住宅購入する際の資金を贈与された場合、贈与税が一定金額まで非課税となります。

非課税限度額には2種類あります。

取得する住宅が省エネ等住宅(断熱等性能等級5以上かつ一次エネルギー消費量等級6以上)である場合→1,000万円

その他の一般住宅→500万円

となっています。

こちらの制度を適用するには条件があります。

・受贈者は贈与者の直系の子・孫で贈与を受けた都市の1月1日時点で18歳以上であること

(※贈与が2022年3月31日以前の場合は、贈与を受けた都市の1月1日時点で20歳以上)

・贈与を受けた都市の受贈者の所得が2,000万円以下であること

・取得する住宅の面積が40㎡以上50㎡未満の場合は、受贈者の所得が1,000万円以下であること

・受贈者は過去に住宅取得資金について贈与税の非課税措置を受けていないこと

・住宅の売主、建築工事の発注先が配偶者や親族でないこと

・贈与を受けた年の翌年3月15日までに住宅を取得してそこに住むこと。

または、住むことが確実であること。

また、取得する住宅に対しても

・床面積(登記簿)→40㎡以上240㎡以下で、且つその家屋の床面積の1/2以上に該当する部分が受贈者の居住として使用されること

と

下記いずれかに該当すことが要件です。

・新築住宅であること

・中古住宅→昭和57年1月1日以後に建築されたもの

・中古住宅→地震に対する安全性に係る基準に適合するものであることにつき、一定の書類により証明されたもの

・中古物件にて、上記2点のいずれかに該当しない場合は、その住宅を取得の日までに、家屋の耐震改修を行い、一定の申請書等に基づき、都道府県知事に申請をし、且つ贈与を受けた翌年の3月15日までに、耐震改修により、住宅家屋が耐震の適合することとなったことが証明されたもの

等があります。

また、その他として、

【教育資金の一括贈与にかかる贈与税の非課税措置】

というものもあります。(令和8年3月31日迄)

こちらは、30歳未満の人が父母や祖父母等の直系尊属から教育資金として一括贈与を受けた場合は、受贈者1人につき1,500万円まで、贈与税が非課税となります。

このうち、学習塾や習い事など、学校以外で支払うものは500万円までが非課税です。

この制度を適用するには、

贈与を受けた人が金融機関に「教育資金口座」を開設し、金融機関を経由して税務署に届け出る必要があります。

贈与された資金は、教育資金口座に預け入れ、必要になったときに引き出すのですが、引き出す際は、教育費の領収書を所定の期日までに金融機関に提出が必要となります。

それから、

【結婚・子育て資金の一括贈与に係る贈与税の非課税措置】

(令和7年3月31日迄)

こちらは、18歳以上50歳未満の方が父母や祖父母などの直系尊属から結婚や子育て資金として贈与を受けた場合は、受贈者1人につき1,000万円まで贈与税が非課税となります。

このうち、結婚の為の資金は300万円までが非課税です。

(※贈与時が2022年3月31日以前である場合は、20歳以上50歳未満の人が該当します)

この制度を適用する為には、贈与を受けた人が金融機関に「結婚・子育て資金口座」を開設し、金融機関を経由して税務署に届け出る必要があります。贈与された資金は結婚・子育て資金口座に預け入れ、必要になった際に引き出しますが、引き出す際には、費用の領収書を所定の期日までに金融機関に提出が必要です。

———————————————————————————————————–

住宅購入に伴い、

ご両親や祖父母の方から、資金を援助してくださるご家庭も多いかと思いますが、そこには税金もかかることから、贈与税についての対策として

事前に知っておいて損はないと思いますので、ぜひご活用ください。