住宅ローン控除とは

住宅ローンを組んだ人の所得税(住民税含む)の税負担が軽減される優遇措置のこと。

住宅を購入した方は、ぜひとも活用したいものではありますが、

この住宅ローン減税には、条件があります。

その為、購入後に「要件を満たしていなかった」と後悔することのないよう、

マイホーム購入前に知っておいた方がよい制度と言えるでしょう。

住宅ローン控除の仕組み

自己の居住用家屋を金融機関からの借り入れにより購入し居住する人に対し、

10年~13年間にわたり、年末時点の借り入れ額の0.7%(上限あり)が所得税(+住民税)から控除される制度

不動産を取得後、最初に迎える確定申告時期に1度確定申告するだけで、

以降自動的に控除を行ってくれます。

2年目以降は、会社の年末調整時に、税務署からの書類及び、銀行からの残高証明書を提出すれば、確定申告をせずとも、控除が受けられます。

※もし、最初の確定申告で申告をしなければ、放棄したものとみなされ、住宅ローン控除を受けることはできません。

基本条件

・自らが居住するための住宅であること

・親や親族から購入した・贈与した住宅ではないこと

・床面積の1/2以上が居住部分であること

・住宅ローン返済期間が10年以上あること

・世帯年収が、2000万円以下であること

・住宅取得後、6か月以内に入居すること

・控除の適用を受ける年の12月31日までに居住を開始すること

・「3000万円の特別控除」や「10年超保有の税率の軽減」などの優遇措置を受けていないこと

・床面積が床面積が50平米以上であること

※ただし、新築住宅に限り床面積を40平米以上

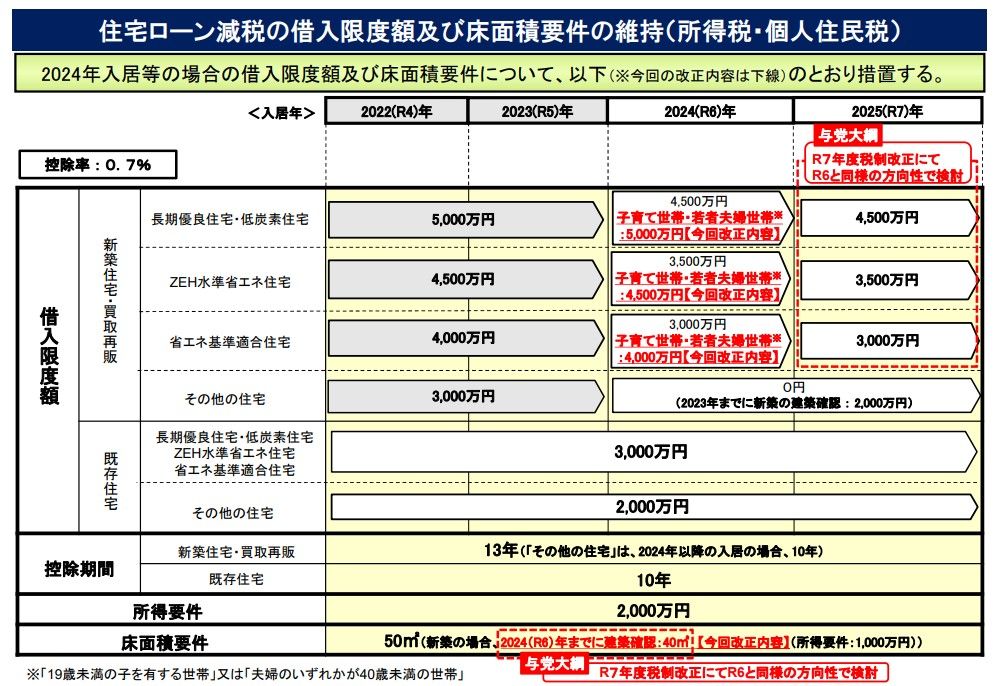

では、国土交通省から抜粋した下図を参考に見ていきましょう。

新築の場合(期間13年間)

・長期優良住宅・低炭素住宅 → 4,500万円

・ZEH水準省エネ住宅 → 3,500万円

・省エネ基準適合住宅 → 3,000万円

であれば、各上限はあるものの、減税が受けられます。

この条件を満たすには、下記の証明書どちらかが必要です。

・建設住宅性能証明書

・住宅省エネルギー性能証明書

また、「19歳未満の子を有する世帯」または、「夫婦のいずれかが40歳未満の世帯」には、限度額が高いことも大きなメリットです。

では、新築で購入したが、省エネ適合に当てはまらないものはどうでしょう?

2023年までに新築の建築確認を受け、2024~2025年に入居した場合は、

借入限度額2,000万・借入期間10年間の対象として、適応されます。

この場合は、下記の書類が必要です。

・2023年12月31日以前に建築確認を受けた「確認済証」または「検査済証」の写し

・登記事項証明書(2024年6月30日以前に建築されたことを証明するものに限る)

既存住宅の場合(期間10年間)

・長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅

→ 3,000万円

・その他 → 2,000万円

既存住宅の追加要件

・新耐震基準に適合した住宅であること(昭和57年以降築)

・旧耐震基準の場合、「耐震基準適合証明書」または「耐震等級1以上の性能評価」を取得、もしくは「売買瑕疵担保責任保険」に加入していること

リフォーム・リノベーションの場合

リフォーム費用も住宅ローンに組み込んで借り入れをした場合、

リフォーム費用部分についても控除の対象となります。

ただし、下記の要件を満たす必要があります。

リフォームをする場合の追加要件

・100万円以上の工事であること

・居住用部分の工事費用がリフォーム費用の総額の1/2以上であること

下記いずれかの工事をしていること

・大規模な修繕、模様替え工事

・床、階段、壁の半分以上の工事

・リビング、キッチン、浴室、トイレ、洗面所、納戸、玄関、廊下の一室の床、

壁の全部の工事

・省エネ改修工事

・バリアフリー改修工事

・多世帯同居改修工事

・耐震改修工事

昭和57年以前の中古物件を取得した場合

また、昭和57年より前に建築した中古住宅ではあるが、耐震診断を受け、

新耐震基準に適合していることが証明されている物件」を購入した方は、

耐震性の証明として、下記の書類が必要です。

・耐震基準適合証明書

・既存住宅売買瑕疵保険の付保証明書

※物件の引き渡し前に書類を取得する必要があります。

※証明書は2年以内のものに限ります。

簡単ですが、2024年の住宅ローン控除をお伝えしました。

住宅ローン控除の対象となる借入限度額が、昨年より縮小していますが、

それでも魅力的な制度であることは変わりません。

住宅購入をお考えの方は、ぜひ参考に活用いただき、理想のマイホームを手に入れましょう。