住宅ローンには、種類があるのはご存知の方も多いと思います。

では、実際にローンを組むにあたり、どの方法でローンを組めばよいのか、

分からないなという方の為に、今回は住宅ローンのお話をしていこうと思います。

まず、弊社では、リノベーションをするお客様が多数いらっしゃいます。

本来、リフォーム(リノベーション)をする際、

リフォーム(リノベーション)のローンを別途組まないといけなく、

住宅ローンとリフォームローンの2本ローンを組むことになります。

さらに、

リフォームローンは、住宅ローンに比べ、金利が高く、

返済期間も、長くて15年と短い期間となります。

〈住宅ローン+リフォームローンを組んだ場合〉

・ローンが2本になる

・金利が高い

・返済期間が短い

と、デメリットが多く発生してしまいます。

そこで、弊社では、リフォームローンを住宅ローンに組み込める

一体型ローンがある銀行さんをご紹介しています。

その為、

住宅ローンと同じ金利でリフォームローンを借りて頂け、

尚且つ、返済期間も住宅ローンと同じ、

ローンが1本でよいということになります。

では、住宅ローンの種類について説明していきます。

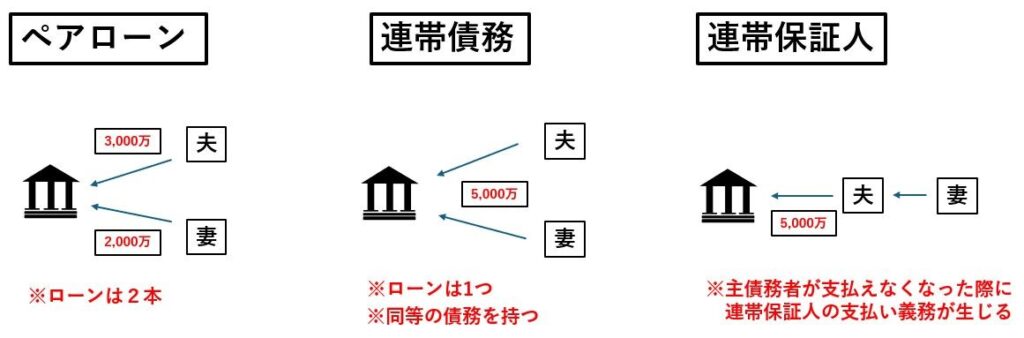

住宅ローンには、大きく分けて3種類あります。

- ペアローン

- 連帯債務

- 連帯保証人

の3種類です。

では、3種類の違いをまとめましたので、見ていきましょう。

※以下、基本的な内容となります。

銀行さんによっては、詳細が変わる場合がございますので、予めご了承ください。

【ペアローン】

・ご夫婦二人で2本のローンを組む

・団体信用生命保険は2人共に適用

・住宅ローン控除を2人共に受けられる

・物件の所有権が2人共に持てる

・借入額の割合によって住宅ローン控除が適用される

・2本の融資を組むため、諸費用が2倍かかる

【連帯債務】

・ローンは1本

・団体信用生命保険は基本主債務者1人適用

(※銀行さんにより2人適用の場合もある)

・住宅ローン控除が2人共に受けられる

・物件の所有権が2人共に持てる

・持ち分の割合によって住宅ローン控除適用

【連帯保証人】

・ローンは1本

・団体信用生命保険は主債務者1人

・住宅ローン控除も主債務者1人

・物件の所有権も主債務者1人

・主債務者が払えなくなった際に、連帯保証人の支払いが生じる

一点、上記記載の中にでてきました、団体信用生命保険についても、

お話していこうと思います。

【団体信用生命保険】

団体信用生命保険は、

住宅ローン返済に特化した生命保険となっており、債務を組んだ方が、

お亡くなりになったり、高度障害になった場合に、保険会社が住宅ローンを支払うというものです。

この団体信用生命保険は、

住宅ローンを組む際にほとんどの銀行さんが自動加入としており、

住宅ローンを組む際に、切っては切れないものとなっております。

団体信用生命保険にも種類があります。

・通常の団体信用生命保険

→ローン契約者が死亡、または、高度障害になった際に残債がなくなる

・3大疾病特約付き団体信用生命保険

→通常の団体信用生命保険の内容に加え、三大疾病(がん・脳卒中・急性心筋梗塞)で所定の状態になった時に残債がなくなる

・8大疾病特約付き団体信用生命保険

→3大疾病特約付き団体信用生命保険の内容に加え、5疾患(糖尿病、高血圧症、肝硬変、慢性膵炎、慢性腎不全)になった時に残債がなくなります。単に罹患した場合ではなく、所定の状態となった際となっておりますので、ご注意ください。

また、通常の団体信用生命保険より、3大疾病や、8大疾病を付けると、

金利が上がることや、

加入時に健康であることが加入条件となります。

以上が、

住宅ローン契約において、事前に知っておきたい基本的な内容です。

住宅ローン選びに明確な正解はありませんが、

ご家庭のライフプランや価値観に合わせて、ご選択頂ければと思います。